乐清上班族网

标题:

75万重疾险理赔案例(年交保费5600)

[打印本页]

作者:

反套路保险经纪

时间:

2021-2-27 08:44

标题:

75万重疾险理赔案例(年交保费5600)

(真实案例,来自同业)

2021年开年,就经手了一个比较情形复杂但顺利理赔的重疾案例,因为案例很有代表性,应很多伙伴要求和客户同意,来和大家盘点下,希望可以帮助到更多类似情况的人,也希望可以给大家消除一些行业信息不对称。

01

开年遭遇理赔hard模式

2020年12月份,客户打电话跟我说,他先生确诊了x血液疾病,虽然不严重,暂时不需要任何治疗,但医生定义为恶性肿瘤。

我们进行了n次电话沟通后,准备理赔前,我梳理了理赔可能遇到的难点。(为了方便阅读,客户化名小王)

1)等待期后4个月出险。

小王虽然明确诊断时间是2021年1月份,但是明显症状在8月份体检发现,之后陆续各大医院做检查确诊。

而2020年8月份,此时等待期刚过4个月,在合同生效两年内。为什么两年是个关键节点,因为保险条款有”两年不可抗辩“。

保险法规定,自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

因此两年后理赔一般调查周期短,理赔率高,而出险两年内,保险公司调查周期久且严格。

2)投保前体检一直有相关指标异常但是符合健康告知。

小王罹患的血液类疾病,而之前近两年体检都出现了血液指标异常的情况,但是并没有引起投保人关注。

而投保的重疾是**人寿旗下的重疾,虽然一直存在体检异常,但是完全符合健康告知,这也是我们当时选择这款产品的原因,一方面是性价比高,一方面是健康问卷宽松。

当然这点对于一些不熟悉产品的核赔人员,可能出现拿体检血液异常来纠结”不如实告知“的情形,不过我们有理有据,这点完全不担心。

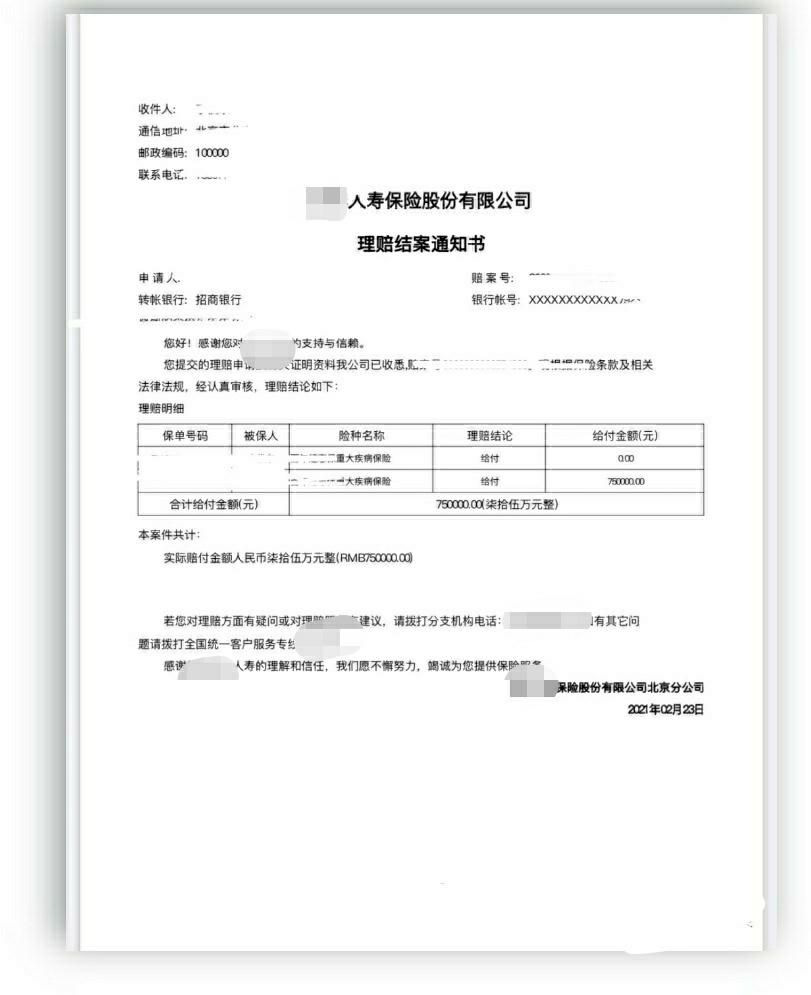

3)保费5600元,理赔金额75万+。

小王投保的单次赔付终身重大疾病,保费5600元每年,投保了终身重大疾病50万,前10年出险,赠送50%保额,所以首次理赔总金额75万。

且当时听从我建议,附加了癌症多次赔付,后续还要面临二次理赔50万,所以理赔额度并不小。

而很多保险公司50万保额以上就会申请”再保“,有再保介入,调查会严格。

以上3点,我并不担心,最多可能是小插曲,我都会有足够的法律依据驳回。

真正让这个理赔进入”hard模式“是第四点,当前客户确诊的恶性肿瘤严格说并不是严格意义的“恶性肿瘤”。

4)类癌且暂无手术靶向药治疗。

客户确诊的是骨髓增殖性肿瘤(MPN),是一种起源于造血干细胞,骨髓一系或多系过多增值重大疾病,WHO2008年修订的慢性髓性肿瘤中,将“骨髓增殖性疾病”改为骨髓增殖性肿瘤,将JAK2基因突变作为诊断标准。

而重大疾病条款中,明确规定:

MPN疾病在ICD-10的分类为D47.300x002,不属于恶性肿瘤范畴(C类)而属于动态未定或动态未知的肿瘤,俗称“类癌”。

所以拒赔也有道理,毕竟严格讲不符合条款,但是从医学进步角度讲,即使是“类癌”但是如果接受了癌症治疗,比如手术或者靶向药物治疗,仍然需要按照恶性肿瘤来理赔。

《健康保险管理办法》规定

第二十三条 保险公司在健康保险产品条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势。

健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。

目前类癌在各家保险公司都有纠纷,各家处理不同,有人拒赔有人理赔。身边很多同事就遇到了类癌拒赔的情况。

但是让我们难上加难的是,因为是血液类疾病第一不需要手术,第二因为客户比较年轻主治医生建议暂时观察为主,必要时再服用靶向药物治疗。

因此保险公司很有可能以“不符合疾病标准且无治疗”来拒赔。这样的案例并不少,比如随便一搜网络上很多求助以及拒赔案例。

理赔前也和几个理赔同事一起讨论,给我的结论都说,应该不能,做好拒赔准备。客户自己也在病友群里了解,同样疾病保险公司拒赔的居多,当然也有做了相关手术药物治疗理赔成功的。

不过针对以上情况,我也做了万全的planB方案,从《健康保险管理办法》到最新ICD-O的认证标准变化,从知网上看了几十篇相关的医学论文,看了历年类似案例,整理了对我们有利的所有资料,情况都在我们掌控之中,开始理赔。

02

理赔流程——最小成本解决最大问题

回顾下整个理赔流程如下。

2020年1月

客户投保了**人寿x重疾,50万保额保障终身,附加癌症多次赔付,保费5600元/每年

2020年8月

客户体检发现异常,开始并没有在意,在家人要求下,去医院做了复查,医生怀疑是恶性肿瘤,建议进一步基因穿刺检测。2020年1月初一切检查完毕确诊为MPN疾病。

2021年1月14日

我联系保险公司报案,当天跟**理赔部老师取得联系,约了面访时间。

2021年1月21日

面访提交资料,**的理赔老师全程服务态度很好,时间和地点都迁就客户,我全程陪同客户做了面访。

全程也不需要资料邮寄,纸质资料直接转交给理赔老师,其中发现有个确诊病历缺失,第二天客户补上后拍照给我转交了**。

**的理赔老师也承诺我说,因为是2年内出险核赔周期要久一点,如果顺利一般2周内,最长不会保险法要求的30天,这点和之前预想一致。

2021年2月

这期间一直在跟**的核赔老师沟通,首先我们担心的体检异常,**处理很专业,并没有纠结投保前的体检异常。

但是核赔老师也反映,这是个非常有争议的案件,首先本身疾病在ICD-10中属于类癌种类,且目前治疗情况看来,暂无任何相关癌症治疗。我也据理力争的反馈了客户的可能情况,核赔老师联系总部老师们也先后三次开会探讨案例。

2021年2月20 日

此时已经达到了最后期限,当我正准备提示时效时,**老师主动打来电话,总部核赔通过,全额理赔。次日理赔函发送给我,我第一时间转发给客户,当天下午客户收到了理赔款75万,从决定理赔到款项到账仅用了半天。

最后的结果,不仅让客户惊讶,很多同事都表示不可思议,因为这样一个特殊的案例,完全有理由拒赔(虽然我会争取到底),但是**人性化的操作让我们省了很多烦恼。

后续

理赔后,合同并没有结束,因为后续还会涉及到3年后癌症的再次赔付50万保额,当然保费已经豁免了。

03

这个案例给我的几点感悟

1.尽早投保,尤其是“自信”的男士,有时候应该听下太太的意见。

客户非常幸运,遇到了一位非常理智有保险意识的太太。

投保前两人正在恋爱,太太本身是我的客户,就极力推荐他找我投保。

先生本身并不感冒,因为觉得自己身体好没必要,但是太太强烈坚持就有了这份保单。

2. 做好如实告知,也要会做健康告知。

不要小看保险公司的调查能力,比如小王这次理赔,5年前x小医院的就诊记录都调查出来了,还好只是普通的头疼。

当然健康问卷并不是“无限告知”比如客户这次,虽然投保前有指标异常,但是完全符合健康问卷,也正常投保。

《保险法司法解释三》,有规定:

第六条 投保人的告知义务限于保险人询问的范围和内容。当事人对询问范围及内容有争议的,保险人负举证责任。

保险人以投保人违反了对投保单询问表中所列概括性条款的如实告知义务为由请求解除合同的,人民法院不予支持。但该概括性条款有具体内容的除外。

3.买重疾险不值?

客户保费5000多,理赔75万,这是保险独有的杠杆功能和风险转嫁功能,任何投资都无法替代。

4.小公司理赔难,大公司理赔一定宽松,是本世纪最大的营销谎言。

翻看了过往案例,类似疾病纠纷很多,连客户也跟我反馈说,群里很多拒赔案例,像**人寿这样的人性化处理并不多见。

虽然我们也制定了planB方案和planC方案,但是顺利理赔是我们皆大欢喜的结果。

5. 保险经纪人永远和客户在一起。

从投保到理赔,我都在全程帮客户在沟通,甚至我预想到最坏的情况,也准备了法律资源。

投保时选择合适的产品,理赔的时候我们并肩作战,站在同一个阵线上,这是保险经纪人独有的服务价值。

写这篇分享,是希望借这个案例帮助更多类似情况的人,另外一点就是打破信息不对称,揭穿很多保险公司号称“产品之所以卖的贵,是因为理赔宽松”的营销谎言。

而真正的现实是,大保险并不一定理赔宽松,而所谓“小”公司并不理赔苛刻,有时甚至相反。

我既是个保险从业者,每年服务上百个客户,也是一个而立之年的中年人,一个孩子的妈妈,既经历过客户的各色理赔,也经历过亲人的重疾和离世,而作为经纪人的初心,就是帮客户选择合适的产品,理赔的时候帮助客户争取到每一分权益。

欢迎光临 乐清上班族网 (http://bbs.5iyq.com/)

Powered by Discuz! X3.3